Warum Buchhaltungsbegriffe oft kompliziert wirken

Buchhaltungsbegriffe wirken oft kompliziert, weil sie aus einer eigenen Fachsprache stammen und im Alltag nicht regelmässig verwendet werden.

Dazu kommt, dass manche Begriffe ähnlich klingen, aber etwas anderes meinen. Andere Begriffe sind in der Alltagssprache geläufig, erhalten in der Buchhaltung jedoch eine präzisere Bedeutung.

Gerade für Einsteiger entsteht dadurch schnell der Eindruck, Buchhaltung bestehe aus schwer verständlichen Regeln. In Wirklichkeit hilft oft schon ein ruhiges Grundverständnis der wichtigsten Wörter.

- Fachsprache wirkt zunächst fremd

- ähnliche Begriffe werden leicht verwechselt

- die Logik hinter den Begriffen ist ungewohnt

- Alltagssprache und Buchhaltungssprache meinen nicht immer dasselbe

Die 25 wichtigsten Buchhaltungsbegriffe einfach erklärt

Buchhaltungsbegriffe einfach erklärt bedeutet vor allem: Jeder Begriff beschreibt einen Teil derselben Logik.

Die folgenden Erklärungen bestehen jeweils aus einer kurzen Definition, einem einfachen Beispiel mit Variablen und einer Einordnung, warum der Begriff im Alltag wichtig ist.

1. Buchhaltung

Definition: Buchhaltung ist die geordnete Erfassung geschäftlicher Vorgänge. Beispiel: Unternehmen A dokumentiert eine Rechnung an Kunde A und eine Zahlung an Lieferant B. Wichtig, weil dadurch Übersicht über das laufende Geschäft entsteht.

2. Beleg

Definition: Ein Beleg dokumentiert einen Geschäftsvorfall nachvollziehbar. Beispiel: Unternehmen A hat zu einer Ausgabe einen Beleg und kann damit zeigen, worum es beim Vorgang ging. Wichtig, weil Unterlagen ohne Beleg später schwer einzuordnen sind.

3. Konto

Definition: Ein Konto ist ein Sammelplatz für ähnliche Vorgänge. Beispiel: Unternehmen A ordnet mehrere Zahlungen dem Bereich Bank oder dem Bereich Aufwand zu. Wichtig, weil gleiche Vorgänge dadurch zusammen sichtbar werden.

4. Kontenplan

Definition: Ein Kontenplan ist die strukturierte Übersicht der verwendeten Konten. Beispiel: Unternehmen A nutzt eine bestimmte Auswahl von Konten, um Einkäufe, Verkäufe und Bankbewegungen einzuordnen. Wichtig, weil der Kontenplan Ordnung in die Buchhaltung bringt.

5. Soll

Definition: Soll ist eine Seite der doppelten Buchhaltung. Beispiel: Bei einem Geschäftsvorfall wird ein Teil des Vorgangs auf der Soll-Seite erfasst. Wichtig, weil Soll nur im Zusammenspiel mit Haben verständlich wird.

6. Haben

Definition: Haben ist die zweite Seite der doppelten Buchhaltung. Beispiel: Wenn Unternehmen A einen Vorgang erfasst, erscheint der Gegenpol desselben Vorgangs auf der Haben-Seite. Wichtig, weil erst beide Seiten zusammen die Buchungslogik erklären.

7. Debitor

Definition: Ein Debitor ist ein Kunde mit einer offenen Forderung gegenüber dem Unternehmen. Beispiel: Kunde A hat eine Rechnung erhalten, aber noch nicht bezahlt. Wichtig, weil Debitoren zeigen, welche Zahlungseingänge noch erwartet werden.

8. Kreditor

Definition: Ein Kreditor ist ein Lieferant oder Dienstleister mit einer offenen Rechnung an das Unternehmen. Beispiel: Lieferant B hat eine Rechnung gestellt, die noch nicht bezahlt wurde. Wichtig, weil Kreditoren kommende Zahlungen sichtbar machen.

9. Forderung

Definition: Eine Forderung ist ein noch offener Anspruch auf Zahlung. Beispiel: Unternehmen A wartet nach einer Rechnung an Kunde A noch auf den Zahlungseingang. Wichtig, weil Forderungen künftige Eingänge verständlicher machen.

10. Verbindlichkeit

Definition: Eine Verbindlichkeit ist eine offene Zahlungsverpflichtung. Beispiel: Unternehmen A schuldet Lieferant B nach einer erhaltenen Rechnung noch Betrag X. Wichtig, weil Verbindlichkeiten zeigen, welche Ausgänge noch bevorstehen.

11. Aufwand

Definition: Aufwand beschreibt den Ressourcenverbrauch eines Unternehmens in einer Periode. Beispiel: Unternehmen A nutzt eine Dienstleistung von Lieferant B, die in der Erfolgsrechnung sichtbar wird. Wichtig, weil Aufwand zeigt, was das Geschäft belastet.

12. Ertrag

Definition: Ertrag beschreibt den wirtschaftlichen Wertzuwachs eines Unternehmens in einer Periode. Beispiel: Unternehmen A erbringt eine Leistung an Kunde A und dokumentiert den dazugehörigen Ertrag. Wichtig, weil Ertrag zeigt, was das Geschäft wirtschaftlich trägt.

13. Einnahme

Definition: Eine Einnahme meint den Zufluss von Geld oder geldnahen Mitteln. Beispiel: Kunde A bezahlt eine offene Rechnung und bei Unternehmen A geht Betrag X ein. Wichtig, weil Einnahmen stark mit Liquidität zusammenhängen.

14. Ausgabe

Definition: Eine Ausgabe meint den Abfluss von Geld oder geldnahen Mitteln. Beispiel: Unternehmen A bezahlt an Lieferant B Betrag Y. Wichtig, weil Ausgaben den Blick auf den Geldfluss schärfen.

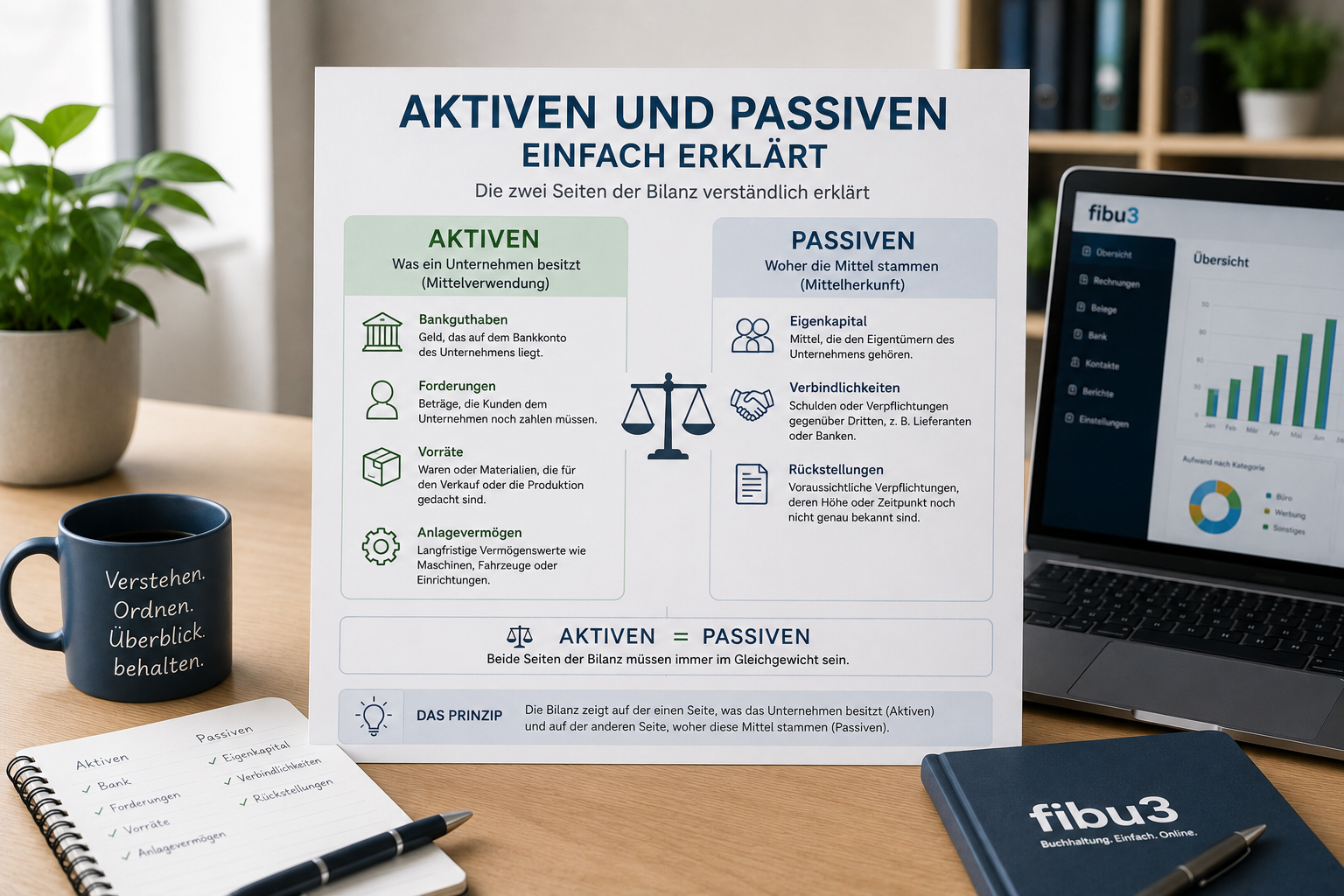

15. Bilanz

Definition: Die Bilanz zeigt die finanzielle Situation eines Unternehmens zu einem bestimmten Zeitpunkt. Beispiel: Unternehmen A sieht in der Bilanz, welche Werte vorhanden sind und woher das eingesetzte Kapital stammt. Wichtig, weil die Bilanz Bestand und Struktur sichtbar macht.

16. Aktiven

Definition: Aktiven sind die Vermögenswerte eines Unternehmens. Beispiel: Unternehmen A verfügt über Bankguthaben, offene Forderungen oder Arbeitsmittel. Wichtig, weil Aktiven zeigen, welche Werte dem Unternehmen zugeordnet werden.

17. Passiven

Definition: Passiven zeigen, wie die Vermögenswerte finanziert sind. Beispiel: In den Passiven von Unternehmen A erscheinen Eigenkapital und offene Verpflichtungen. Wichtig, weil dadurch die Herkunft des Kapitals sichtbar wird.

18. Eigenkapital

Definition: Eigenkapital ist der Teil des Kapitals, der dem Unternehmen selbst zugeordnet wird. Beispiel: Unternehmen A verfügt nach Einlagen und bisherigen Ergebnissen über ein bestimmtes Eigenkapital. Wichtig, weil Eigenkapital die eigene finanzielle Basis beschreibt.

19. Fremdkapital

Definition: Fremdkapital ist Kapital, das von aussen stammt und zurückzuführen oder anderweitig zu erfüllen ist. Beispiel: Unternehmen A hat offene Rechnungen oder weitere Verpflichtungen gegenüber Dritten. Wichtig, weil Fremdkapital die Aussenfinanzierung sichtbar macht.

20. Erfolgsrechnung

Definition: Die Erfolgsrechnung stellt Ertrag und Aufwand einer Periode gegenüber. Beispiel: Unternehmen A sieht dort, welche wirtschaftlichen Beiträge und Belastungen in einem Zeitraum angefallen sind. Wichtig, weil die Erfolgsrechnung die laufende Geschäftsentwicklung erklärt.

21. Anlagevermögen

Definition: Anlagevermögen umfasst Werte, die dem Unternehmen längerfristig dienen. Beispiel: Unternehmen A nutzt Arbeitsmittel A über mehr als eine Periode. Wichtig, weil Anlagevermögen nicht nur für einen kurzen Moment im Betrieb bleibt.

22. Umlaufvermögen

Definition: Umlaufvermögen umfasst Werte, die im laufenden Geschäft eher kurzfristig bewegt oder genutzt werden. Beispiel: Unternehmen A hat Bankguthaben, offene Forderungen oder weitere kurzfristige Mittel. Wichtig, weil Umlaufvermögen eng mit dem Tagesgeschäft verbunden ist.

23. Abschreibung

Definition: Eine Abschreibung macht sichtbar, dass ein länger genutzter Wert über die Zeit an Bedeutung verliert. Beispiel: Unternehmen A nutzt Anlagegut B über mehrere Perioden und bildet diesen Verlauf in der Buchhaltung ab. Wichtig, weil dadurch die Nutzung über die Zeit verständlicher wird.

24. Liquidität

Definition: Liquidität beschreibt, ob ein Unternehmen seine laufenden Zahlungen rechtzeitig leisten kann. Beispiel: Unternehmen A hat Ertrag, wartet aber noch auf Zahlungen von Kunde A und beobachtet deshalb seine verfügbaren Mittel genau. Wichtig, weil Liquidität den Blick auf tatsächlich verfügbares Geld lenkt.

25. Bankabgleich

Definition: Bankabgleich bedeutet, Buchhaltung und Bankbewegungen miteinander abzugleichen. Beispiel: Unternehmen A prüft, ob eine erfasste Zahlung von Kunde A auch auf dem Konto sichtbar ist. Wichtig, weil dadurch Unklarheiten und Lücken im Alltag schneller auffallen.

Welche Begriffe werden besonders häufig verwechselt?

Einige Buchhaltungsbegriffe werden besonders häufig verwechselt, weil sie ähnlich klingen oder im Alltag ähnlich verwendet werden.

Die Unterschiede sind oft einfacher, als sie zunächst wirken.

Aufwand vs. Ausgabe

Aufwand beschreibt eine wirtschaftliche Belastung, Ausgabe einen Geldabfluss. Beides kann zusammenfallen, muss es aber nicht.

Ertrag vs. Einnahme

Ertrag beschreibt einen wirtschaftlichen Wertzuwachs, Einnahme einen Zufluss von Geld. Auch diese beiden Ebenen sind nicht immer identisch.

Debitor vs. Kreditor

Debitoren betreffen offene Kundenforderungen. Kreditoren betreffen offene Rechnungen gegenüber Lieferanten oder Dienstleistern.

Bilanz vs. Erfolgsrechnung

Die Bilanz zeigt einen Zeitpunkt, die Erfolgsrechnung einen Zeitraum. Die eine beschreibt den Bestand, die andere die Entwicklung.

Liquidität vs. Gewinn

Liquidität zeigt verfügbares Geld, Gewinn einen wirtschaftlichen Erfolg. Ein Unternehmen kann deshalb die beiden Begriffe unterschiedlich erleben.

Wie hilft fibu3 beim Überblick?

fibu3 hilft dabei, dass Buchhaltungsbegriffe im Alltag weniger abstrakt wirken, weil Rechnungen, Zahlungen und Buchhaltung in einer gemeinsamen Struktur sichtbar werden.

Wenn Geschäftsvorfälle nachvollziehbar dokumentiert sind, werden Begriffe wie Debitor, Aufwand oder Bankabgleich nicht nur theoretisch erklärt, sondern im Zusammenhang verständlicher.

fibu3 ersetzt keine individuelle steuerliche, finanzielle oder rechtliche Beurteilung. Das Werkzeug kann jedoch helfen, Prozesse übersichtlicher zu machen und Dokumentation ruhiger nachvollziehbar zu halten.

- Begriffe werden durch Struktur verständlicher

- Rechnungen, Zahlungen und Buchhaltung bleiben an einem Ort sichtbar

- Prozesse wirken übersichtlicher

- Dokumentation bleibt nachvollziehbarer

Kurz erklärt – Buchhaltungsbegriffe

Buchhaltungsbegriffe sind die Sprache der Buchhaltung. Wer die wichtigsten Begriffe versteht, kann Geschäftsvorfälle, Unterlagen, Zahlungen und Auswertungen deutlich leichter einordnen, auch ohne tiefes Fachwissen.

Weiterführende Themen

Wenn Sie buchhaltungsbegriffe einfach erklärt weiter vertiefen möchten, passen diese Themen gut als nächster Schritt.

Fazit: Buchhaltungsbegriffe einfach erklärt

Buchhaltungsbegriffe einfach erklärt heisst vor allem: Viele Wörter wirken schwerer, als sie tatsächlich sind.

Wer Begriffe wie Beleg, Aufwand, Bilanz, Liquidität oder Bankabgleich einordnen kann, versteht die Logik der Buchhaltung deutlich besser. Dieser Beitrag dient ausschliesslich Bildungs- und Informationszwecken. Im Zweifel sollte eine Fachperson beigezogen werden.

Häufige Fragen zu Buchhaltungsbegriffen

Kurze Antworten auf typische Fragen zu zentralen Buchhaltungsbegriffen. Die Antworten dienen ausschliesslich der allgemeinen Information.

Welche Buchhaltungsbegriffe sollte man kennen?

Hilfreich sind vor allem Grundbegriffe wie Beleg, Konto, Soll, Haben, Debitor, Kreditor, Aufwand, Ertrag, Bilanz, Erfolgsrechnung, Liquidität und Bankabgleich.

Was ist der Unterschied zwischen Aufwand und Ausgabe?

Aufwand beschreibt eine wirtschaftliche Belastung, Ausgabe einen Geldabfluss. Beides kann zusammen auftreten, muss es aber nicht.

Was ist der Unterschied zwischen Ertrag und Einnahme?

Ertrag beschreibt einen wirtschaftlichen Wertzuwachs, Einnahme einen Zufluss von Geld oder geldnahen Mitteln.

Was ist der Unterschied zwischen Debitor und Kreditor?

Debitoren betreffen offene Forderungen gegenüber Kunden. Kreditoren betreffen offene Rechnungen gegenüber Lieferanten oder Dienstleistern.

Was bedeutet Soll und Haben?

Soll und Haben sind die beiden Seiten der doppelten Buchhaltung. Sie bilden gemeinsam die Struktur eines Geschäftsvorfalls ab.

Was ist eine Bilanz?

Die Bilanz zeigt die finanzielle Situation eines Unternehmens zu einem bestimmten Zeitpunkt.

Was ist eine Erfolgsrechnung?

Die Erfolgsrechnung zeigt für einen Zeitraum, welche Erträge und Aufwände wirtschaftlich angefallen sind.

Was bedeutet Liquidität?

Liquidität beschreibt, ob ein Unternehmen seine laufenden Zahlungen rechtzeitig leisten kann.

Was ist ein Beleg?

Ein Beleg dokumentiert einen Geschäftsvorfall nachvollziehbar und macht ihn später besser einordenbar.

Warum wird Bankabgleich gemacht?

Bankabgleich hilft dabei, Buchhaltung und Bankbewegungen miteinander zu vergleichen und Zusammenhänge verständlicher zu machen.

Welche Software hilft beim Überblick?

Hilfreich ist Software, die Rechnungen, Zahlungen, Unterlagen und Buchhaltung in einer klaren Struktur zusammenführt.

Kann fibu3 dabei unterstützen?

Ja. fibu3 hilft dabei, Geschäftsvorfälle übersichtlich zu dokumentieren und Begriffe im praktischen Zusammenhang besser verständlich zu machen.

Passende fibu3 Lösungen

Buchhaltung, Rechnungen und Zahlungen verständlicher im Blick behalten

Mit fibu3 lassen sich Geschäftsvorfälle, Rechnungen und Zahlungen in einer klaren Struktur dokumentieren, sodass Buchhaltungsbegriffe im Alltag verständlicher werden.