Perché i termini contabili sembrano spesso complicati

I termini contabili sembrano spesso complicati perché appartengono a un linguaggio tecnico proprio.

Alcuni si assomigliano, altri hanno in contabilità un significato più preciso rispetto alla lingua quotidiana.

I 25 termini contabili più importanti spiegati in modo semplice

1. Contabilità

Definizione: la contabilità è la registrazione ordinata delle operazioni. Esempio: Azienda A registra una fattura al Cliente A e un pagamento al Fornitore B. Importante perché crea panoramica.

2. Giustificativo

Definizione: un giustificativo documenta un'operazione in modo tracciabile. Esempio: Azienda A conserva un documento per una spesa. Importante perché i fatti restano comprensibili.

3. Conto

Definizione: un conto è un punto di raccolta per operazioni simili. Esempio: Azienda A raggruppa più movimenti bancari nella stessa area. Importante perché elementi simili restano visibili insieme.

4. Piano dei conti

Definizione: il piano dei conti è la panoramica strutturata dei conti usati. Esempio: Azienda A usa una selezione di conti per acquisti, vendite e banca. Importante perché porta ordine.

5. Dare

Definizione: il dare è un lato della partita doppia. Esempio: una parte dell'operazione appare nel dare. Importante perché si comprende insieme all'avere.

6. Avere

Definizione: l'avere è l'altro lato della partita doppia. Esempio: la contropartita di un'operazione appare nell'avere. Importante perché i due lati spiegano la logica.

7. Debitore

Definizione: un debitore è un cliente con un credito aperto. Esempio: Cliente A ha ricevuto una fattura ma non ha ancora pagato. Importante perché gli incassi attesi diventano visibili.

8. Creditore

Definizione: un creditore è un fornitore con una fattura aperta verso l'azienda. Esempio: Fornitore B ha emesso una fattura ancora non pagata. Importante perché le uscite future diventano visibili.

9. Credito

Definizione: un credito è un diritto aperto a ricevere un pagamento. Esempio: Azienda A attende ancora il denaro dal Cliente A. Importante perché rende più leggibili le entrate future.

10. Obbligazione

Definizione: un'obbligazione è un impegno di pagamento aperto. Esempio: Azienda A deve ancora l'Importo X al Fornitore B. Importante perché mostra ciò che resta da pagare.

11. Costo

Definizione: il costo descrive un consumo economico in un periodo. Esempio: Azienda A usa una prestazione del Fornitore B. Importante perché mostra ciò che grava sull'attività.

12. Ricavo

Definizione: il ricavo descrive un aumento di valore economico in un periodo. Esempio: Azienda A fornisce una prestazione al Cliente A. Importante perché mostra ciò che sostiene l'attività.

13. Entrata

Definizione: un'entrata è un afflusso di denaro. Esempio: Cliente A paga l'Importo X. Importante perché tocca la liquidità.

14. Uscita

Definizione: un'uscita è un deflusso di denaro. Esempio: Azienda A paga l'Importo Y al Fornitore B. Importante perché rende visibile il movimento di denaro.

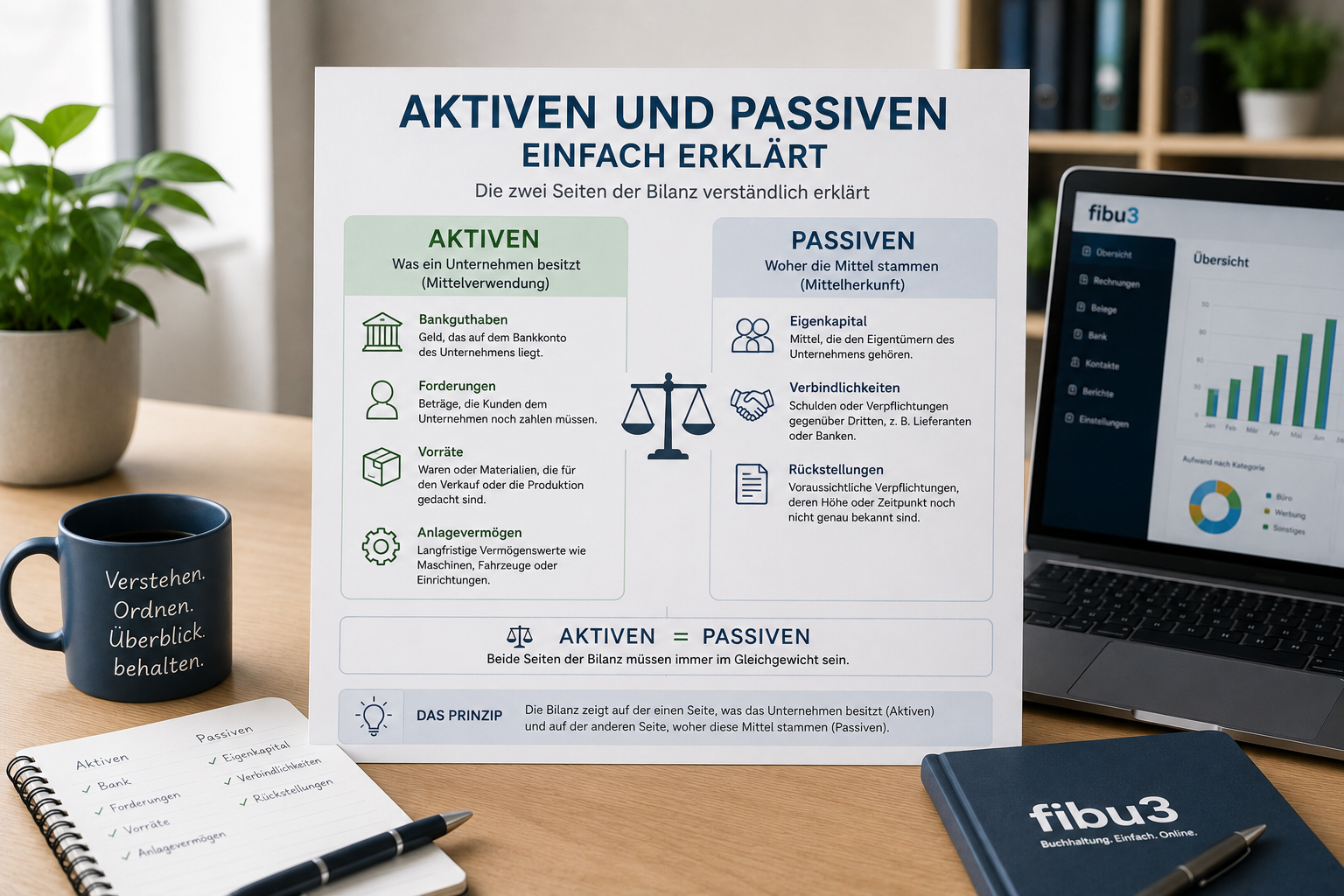

15. Bilancio

Definizione: il bilancio mostra la situazione finanziaria in un determinato momento. Esempio: Azienda A vede valori disponibili e relativo finanziamento. Importante perché mostra struttura e posizione.

16. Attivi

Definizione: gli attivi sono i valori dell'azienda. Esempio: Azienda A ha averi bancari, crediti o mezzi di lavoro. Importante perché mostrano ciò che appartiene all'azienda.

17. Passivi

Definizione: i passivi mostrano come gli attivi sono finanziati. Esempio: Azienda A vi espone capitale proprio e obbligazioni aperte. Importante perché l'origine del capitale diventa visibile.

18. Capitale proprio

Definizione: il capitale proprio è il capitale attribuibile all'azienda stessa. Esempio: Azienda A dispone di capitale proprio dopo apporti e risultati. Importante perché descrive la base propria.

19. Capitale di terzi

Definizione: il capitale di terzi proviene dall'esterno. Esempio: Azienda A ha obblighi verso terzi. Importante perché mostra il finanziamento esterno.

20. Conto economico

Definizione: il conto economico confronta ricavi e costi di un periodo. Esempio: Azienda A vi vede contributi economici e oneri nel tempo. Importante perché spiega l'evoluzione.

21. Immobilizzazioni

Definizione: le immobilizzazioni sono valori utilizzati a lungo termine. Esempio: Azienda A usa il Bene B per più periodi. Importante perché non riguardano solo il breve termine.

22. Attivo circolante

Definizione: l'attivo circolante è più vicino all'attività quotidiana. Esempio: Azienda A ha banca, cassa o crediti. Importante perché tocca il lavoro di tutti i giorni.

23. Ammortamento

Definizione: l'ammortamento mostra che un valore perde importanza nel tempo. Esempio: Azienda A usa il Bene B su più periodi. Importante perché rende visibile la dimensione temporale.

24. Liquidità

Definizione: la liquidità mostra se un'azienda può pagare puntualmente. Esempio: Azienda A attende ancora pagamenti dal Cliente A. Importante perché riguarda il denaro disponibile.

25. Riconciliazione bancaria

Definizione: la riconciliazione bancaria confronta contabilità e movimenti bancari. Esempio: Azienda A controlla se un pagamento del Cliente A appare anche sul conto. Importante perché rende visibili gli scarti.

Quali termini vengono confusi più spesso?

Costo vs. uscita

Il costo è una nozione economica, l'uscita un flusso di denaro.

Ricavo vs. entrata

Il ricavo è creazione di valore, l'entrata è afflusso di denaro.

Debitore vs. creditore

I debitori riguardano i clienti, i creditori i fornitori.

Bilancio vs. conto economico

Il bilancio mostra un momento, il conto economico un periodo.

Liquidità vs. utile

La liquidità riguarda il denaro disponibile, l'utile il successo economico.

Come aiuta fibu3 a mantenere la panoramica?

fibu3 aiuta a rendere i termini contabili meno astratti nella pratica quotidiana.

Questo articolo ha finalità esclusivamente educative e informative.

In breve – termini contabili

I termini contabili sono la lingua della contabilità. Comprendere i concetti principali aiuta a collocare meglio operazioni, documenti e report.

Temi collegati

Conclusione

Molti termini contabili sono più semplici di quanto sembrino. Capire i concetti di base rende la contabilità più leggibile.

Domande frequenti sui termini contabili

Risposte brevi alle domande comuni sui principali termini contabili. Le risposte servono solo a scopo informativo generale.

Quali termini contabili bisognerebbe conoscere?

Sono utili soprattutto concetti come giustificativo, conto, dare, avere, debitore, creditore, costo, ricavo, bilancio, conto economico, liquidita e riconciliazione bancaria.

Qual è la differenza tra costo e uscita?

Il costo è una nozione economica, mentre l'uscita è un deflusso di denaro. Possono coincidere ma non devono farlo.

Qual è la differenza tra ricavo ed entrata?

Il ricavo descrive una creazione di valore economico, l'entrata un afflusso di denaro.

Qual è la differenza tra debitore e creditore?

I debitori riguardano crediti verso clienti. I creditori riguardano fatture di fornitori o prestatori di servizi.

Che cosa significano dare e avere?

Dare e avere sono i due lati della partita doppia e rappresentano insieme un'operazione aziendale.

Che cos'è un bilancio?

Il bilancio mostra la situazione finanziaria di un'azienda in un determinato momento.

Che cos'è un conto economico?

Il conto economico mostra ricavi e costi di un'azienda in un periodo.

Che cosa significa liquidità?

La liquidità descrive se un'azienda può sostenere puntualmente i propri pagamenti correnti.

Che cos'è un giustificativo?

Un giustificativo documenta un'operazione in modo tracciabile e la rende più comprensibile in seguito.

Perché si fa la riconciliazione bancaria?

La riconciliazione bancaria aiuta a confrontare contabilità e movimenti bancari e a capirne meglio i collegamenti.

Quale software aiuta a mantenere la panoramica?

È utile un software che riunisca fatture, pagamenti, documenti e contabilità in una struttura chiara.

fibu3 può aiutare?

Sì. fibu3 aiuta a documentare in modo più chiaro le operazioni e a rendere i termini più comprensibili nella pratica.

Soluzioni fibu3 adatte

Tenere contabilità, fatture e pagamenti più facili da capire

Con fibu3, operazioni, fatture e pagamenti restano in una struttura chiara, rendendo i termini contabili più comprensibili nel lavoro quotidiano.