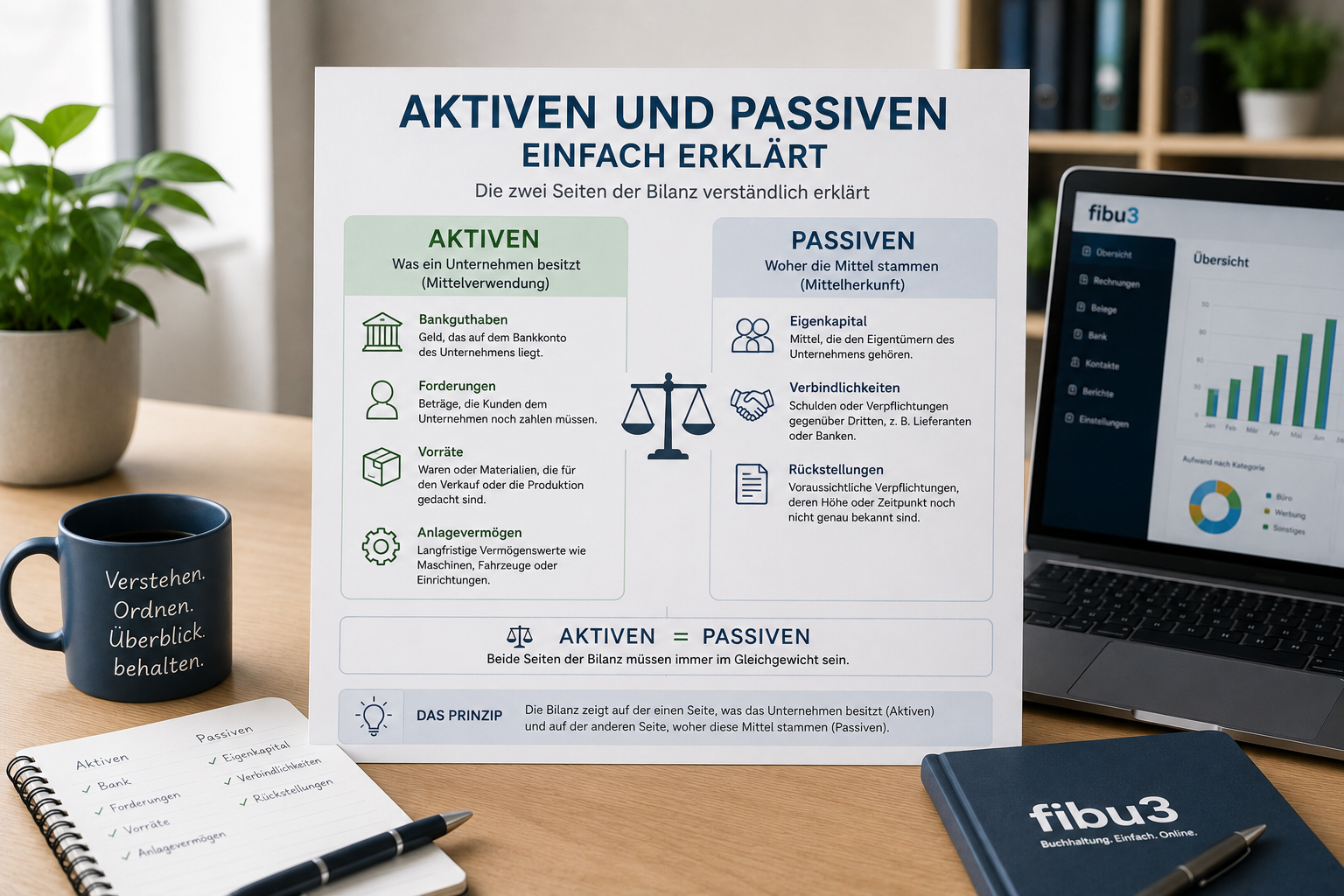

Was sind Aktiven?

Aktiven zeigen vereinfacht, welche Vermögenswerte einem Unternehmen zur Verfügung stehen.

Dazu gehören zum Beispiel Bankguthaben, offene Forderungen, Vorräte, Maschinen oder Einrichtungen. Gemeint sind also Werte, die im Unternehmen vorhanden sind und im Geschäftsalltag eine Rolle spielen.

Aktiven sind wichtig, weil sie sichtbar machen, womit ein Unternehmen arbeitet und welche Werte im Unternehmen gebunden sind. Ohne diese Sicht bleibt unklar, welche Mittel tatsächlich vorhanden sind.

- Bankguthaben

- Forderungen

- Vorräte

- Maschinen

- Einrichtungen

Was sind Passiven?

Passiven zeigen vereinfacht, woher die Mittel stammen, mit denen die Aktiven finanziert wurden.

Dazu gehören zum Beispiel Eigenkapital, Verbindlichkeiten oder weitere Finanzierungsquellen. Während die Aktivseite zeigt, welche Werte vorhanden sind, zeigt die Passivseite die Herkunft dieser Mittel.

Passiven sind deshalb wichtig, weil sie die Finanzierungsseite der Bilanz verständlich machen. Ohne diese Perspektive wäre nur sichtbar, was vorhanden ist, aber nicht, wie diese Werte eingeordnet werden.

- Eigenkapital

- Verbindlichkeiten

- weitere Finanzierungsquellen

Aktiven vs. Passiven – der Unterschied

Aktiven und Passiven zeigen nicht dasselbe. Sie beschreiben zwei Seiten derselben Bilanz.

Die eine Seite zeigt die vorhandenen Werte, die andere die Herkunft der dafür eingesetzten Mittel.

| Merkmal | Aktiven | Passiven |

|---|---|---|

| Was wird dargestellt? | vorhandene Vermögenswerte | Herkunft der eingesetzten Mittel |

| Typische Inhalte | Bank, Forderungen, Vorräte, Anlagevermögen | Eigenkapital, Verbindlichkeiten, Rückstellungen |

| Bedeutung | zeigt, womit das Unternehmen arbeitet | zeigt, wie diese Werte finanziert sind |

| Frage dahinter | Was ist vorhanden? | Woher stammen diese Mittel? |

Warum hat die Bilanz zwei Seiten?

Die Bilanz hat zwei Seiten, weil sie gleichzeitig Vermögen und Herkunft der Mittel zeigen soll.

Ein Unternehmen verfügt über bestimmte Werte. Diese Werte stehen jedoch nicht losgelöst im Raum, sondern hängen immer damit zusammen, wie sie finanziert oder bereitgestellt wurden.

Genau dieser Zusammenhang macht die Bilanz verständlich: Auf der einen Seite steht, was vorhanden ist. Auf der anderen Seite steht, woher diese Mittel stammen. Deshalb gehören beide Seiten zusammen.

Was gehört häufig zu den Aktiven?

Zu den Aktiven gehören häufig Werte, die im Unternehmen vorhanden sind oder dem Unternehmen zugeordnet werden.

Die konkrete Ausgestaltung kann je nach Unternehmen unterschiedlich sein.

Einordnung

- Bank und Kasse zeigen verfügbare Mittel.

- Forderungen stehen für noch offene Ansprüche.

- Vorräte zeigen gebundene Werte im laufenden Geschäft.

- Anlagevermögen beschreibt länger genutzte Vermögenswerte.

| Kategorie | Beispiel |

|---|---|

| Bank | vorhandenes Guthaben auf dem Geschäftskonto |

| Kasse | vorhandene Bargeldbestände |

| Forderungen | offene Ansprüche gegenüber Kunden |

| Vorräte | vorhandene Waren oder Materialien |

| Anlagevermögen | länger genutzte Werte wie Maschinen oder Einrichtungen |

Was gehört häufig zu den Passiven?

Zu den Passiven gehören häufig Positionen, die zeigen, wie die Vermögenswerte finanziert oder eingeordnet werden.

Die konkrete Behandlung hängt von den individuellen Anforderungen ab.

Einordnung

- Eigenkapital beschreibt die eigene finanzielle Basis.

- Verbindlichkeiten zeigen offene Verpflichtungen.

- Rückstellungen gehören ebenfalls zur Passivseite und betreffen besondere Abgrenzungen.

| Kategorie | Beispiel |

|---|---|

| Eigenkapital | vom Unternehmen selbst zugeordnete Kapitalbasis |

| Verbindlichkeiten | offene Verpflichtungen gegenüber Dritten |

| Rückstellungen | Positionen für bestimmte erwartete Belastungen |

Einfaches Praxisbeispiel

Unternehmen A verfügt über Vermögenswert Y im Wert von Betrag X.

Dieser Vermögenswert erscheint auf der Aktivseite, weil er einen vorhandenen Wert im Unternehmen darstellt. Gleichzeitig braucht die Bilanz auch eine Einordnung, woher die Mittel für diesen Wert stammen. Diese Zuordnung erscheint auf der Passivseite.

Dieses Beispiel dient ausschliesslich dem Verständnis des Grundprinzips. Entscheidend ist nicht die Detailausgestaltung, sondern der Zusammenhang zwischen vorhandenen Werten und ihrer Finanzierung.

Typische Missverständnisse bei Aktiven und Passiven

Rund um Aktiven und Passiven entstehen oft Missverständnisse, weil beide Begriffe fremd klingen oder vorschnell bewertet werden.

Mit ein paar einfachen Abgrenzungen wird die Logik deutlich verständlicher.

Passiven bedeuten nicht automatisch etwas Negatives

Passiven sind keine negative Wertung. Sie beschreiben die Herkunft der Mittel auf der Passivseite.

Aktiven sind nicht gleich Gewinn

Aktiven zeigen vorhandene Werte. Gewinn ist ein anderer Begriff und gehört nicht einfach automatisch zur Aktivseite.

Bilanz und Erfolgsrechnung sind nicht dasselbe

Die Bilanz zeigt eine Situation zu einem Zeitpunkt, die Erfolgsrechnung beschreibt wirtschaftliche Entwicklungen über einen Zeitraum.

Vermögen und Liquidität sind unterschiedliche Begriffe

Vermögen beschreibt vorhandene Werte insgesamt. Liquidität richtet den Blick stärker auf verfügbare Mittel für laufende Zahlungen.

Wie hilft fibu3 beim Überblick?

fibu3 hilft dabei, Geschäftsvorfälle und Auswertungen übersichtlich zu dokumentieren.

Dadurch werden Begriffe wie Aktiven, Passiven, Bilanz oder Bankabgleich im Alltag oft verständlicher, weil Unterlagen, Zahlungen und Auswertungen in einer klaren Struktur zusammenlaufen.

fibu3 ersetzt keine individuelle finanzielle, steuerliche oder rechtliche Beurteilung. Das Werkzeug kann jedoch helfen, Buchhaltung strukturierter und Auswertungen nachvollziehbarer darzustellen.

- Geschäftsvorfälle dokumentieren

- Auswertungen nachvollziehen

- Übersicht behalten

- Buchhaltung strukturieren

Kurz erklärt – Aktiven und Passiven

Aktiven zeigen, welche Vermögenswerte einem Unternehmen zur Verfügung stehen. Passiven zeigen, woher die Mittel stammen, mit denen diese Werte finanziert wurden. Zusammen bilden beide Seiten die Grundlogik der Bilanz.

Checkliste

Diese Ja/Nein-Fragen dienen als einfache Reflexionshilfe zum Grundverständnis.

- Ja/Nein: Verstehe ich den Unterschied zwischen Aktiven und Passiven?

- Ja/Nein: Weiss ich, warum die Bilanz zwei Seiten hat?

- Ja/Nein: Kann ich typische Aktiven erkennen?

- Ja/Nein: Kann ich typische Passiven erkennen?

- Ja/Nein: Verstehe ich den Zusammenhang zwischen Vermögen und Finanzierung?

Weiterführende Themen

Wenn Sie aktiven und passiven einfach erklärt mit weiteren Grundlagen verbinden möchten, passen diese Themen gut dazu.

Fazit: Aktiven und Passiven einfach erklärt

Aktiven und Passiven einfach erklärt bedeutet vor allem: Die Bilanz stellt zwei Fragen gleichzeitig. Was ist im Unternehmen vorhanden und woher stammen diese Mittel?

Wer diesen Zusammenhang versteht, kann die beiden Begriffe deutlich ruhiger einordnen. Die konkrete Ausgestaltung kann je nach Unternehmen unterschiedlich sein. Dieses Beispiel und dieser Beitrag dienen ausschliesslich Bildungs- und Informationszwecken.

Häufige Fragen zu Aktiven und Passiven

Kurze Antworten auf typische Fragen zu Aktiven, Passiven und der Bilanz. Die Antworten dienen ausschliesslich der allgemeinen Information.

Was sind Aktiven?

Aktiven zeigen vereinfacht, welche Vermögenswerte einem Unternehmen zur Verfügung stehen.

Was sind Passiven?

Passiven zeigen vereinfacht, woher die Mittel stammen, mit denen die Aktiven finanziert wurden.

Was ist der Unterschied?

Aktiven zeigen vorhandene Werte. Passiven zeigen die Herkunft der Mittel für diese Werte.

Warum hat die Bilanz zwei Seiten?

Weil sie gleichzeitig zeigen soll, was vorhanden ist und woher die dafür eingesetzten Mittel stammen.

Was gehört zu den Aktiven?

Häufig gehören dazu Bankguthaben, Kasse, Forderungen, Vorräte oder Anlagevermögen.

Was gehört zu den Passiven?

Häufig gehören dazu Eigenkapital, Verbindlichkeiten und Rückstellungen.

Sind Passiven etwas Negatives?

Nein. Passiven sind keine negative Wertung, sondern beschreiben die Finanzierungsseite der Bilanz.

Was ist Eigenkapital?

Eigenkapital ist der Teil des Kapitals, der dem Unternehmen selbst zugeordnet wird.

Was sind Verbindlichkeiten?

Verbindlichkeiten sind offene Verpflichtungen gegenüber Dritten.

Warum sind Aktiven und Passiven wichtig?

Weil beide Seiten zusammen zeigen, welche Werte im Unternehmen vorhanden sind und wie sie eingeordnet oder finanziert werden.

Welche Software hilft beim Überblick?

Hilfreich ist Software, die Geschäftsvorfälle, Unterlagen und Auswertungen übersichtlich zusammenführt.

Kann fibu3 dabei unterstützen?

Ja. fibu3 hilft dabei, Geschäftsvorfälle und Auswertungen übersichtlich zu dokumentieren und dadurch Zusammenhänge besser sichtbar zu machen.

Passende fibu3 Lösungen

Bilanz, Buchhaltung und Auswertungen verständlicher im Blick behalten

Mit fibu3 lassen sich Geschäftsvorfälle und Auswertungen in einer klaren Struktur dokumentieren, sodass Zusammenhänge wie Aktiven und Passiven im Alltag verständlicher werden.